Çin bu noktaya nasıl geldi?

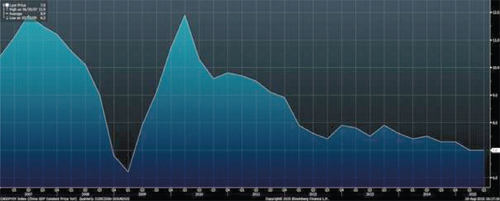

Çin 2014 yılının 3. çeyreğinde yüzde 7,3 oranında büyüme ile 2009 yılından bu yana en düşük büyümesini gerçekleştirmişti. 2010 yılında yüzde 10’un üzerinde büyüme rakamları açıklayan Çin’de ekonomik büyüme hızı aşağı yönlü bir trend içerisine girmişti. gevşemeye gitti. 2014 yılının son günlerine doğru ise Çin Merkez Bankası’nın bankalara 800 milyar dolar tutarında fon sağlama arayışı içine girdiğini belirtmekte fayda var.

Çin’de bir diğer risk unsuru: Gölge bankacılık sistemi

Çin’de bir diğer risk unsuru: Gölge bankacılık sistemiÇin’de yaşanan bir diğer sorun ise gölge bankacılık sistemi. Bankacılık sistemine tabi olmayan ancak ticari bankaların sağladığı hizmetlere benzer hizmetleri sağlayabilen kurumların oluşturduğu bu sistem Çin ekonomisinde oldukça büyük bir yer elde edinmiştir. Sistemdeki en önemli nokta gölge bankacılık içindeki kurumların ellerinde tuttukları varlıkların bankalara göre çok daha az likit ve riskli aynı zamanda da çok daha uzun dönemli olması. Her ne kadar 2014 yılı içerisinde Çin hükümeti gölge bankacılığıyla mücadele etmek için çeşitli düzenlemelerde bulunsa da yüksek miktarda hacme sahip olan gölge bankacılığını kontrol altına almak o kadar da kolay gözükmüyor. 2012 yıl sonunda Çin’deki gölge bankacılığın işlem hacmi 36 trilyon yuana ulaşmıştı. Bu da Ekonomide yaşanılan bu yavaşlama trendinin ardından Çin Merkez Bankası büyümeyi desteklemek amacıyla çeşitli müdahalelerde bulundu. Eylül ve ekim aylarında bankalara toplamda 769 milyar yuan likidite sağlayan Çin Merkez Bankası, bu müdahale yeterinde etkili olmayınca Kasım ayında, 2 yıl aradan sonra ilk kez faiz indirdi. Bir yıl vadeli mevduat faizi 0.25 puan indirilerek yüzde 2.75’e çekilirken, bir yıl vadeli borç verme faizi 0.40 puan düşürülerek yüzde 5.6’ya çekildi. Bu müdahalenin ekonomiyi beklendiği kadar desteklememesi ve sanayi şirketlerinin elde ettiği karın son 2 yılın en düşük seviyelerine gerilemesinin ardından repo satışından kaçınarak para politikasında o dönemdeki Çin GSYH’nin yüzde 70’ine yakın bir miktardı. Bu kapsamda baktığımızda gölge bankacılık sisteminin boyutunun ne kadar büyük olduğunu görebiliyoruz.

2015 yılının 3.çeyreğine geldiğimizde ise; geçtiğimiz yıldan beri büyüme ivmesi yavaşlamış bir ekonomi ve bu sarmaldan çıkarak büyümesini tekrar ilk etapta yüzde 9 seviyelerine yükseltmek isteyen bir yönetim var karşımızda. Uzun süredir de düşen ekonomik büyümeyi desteklemek amaçlı önlemler alındı. Kamu harcamalarının artırılması, altyapı yatırımlarının artırılması gibi etmenler aslına bakılacak olursa, ekonomide yapısal değişiklikler içeren önlemler değildi. Çünkü Çin ekonomisi, bildiğimiz üzere devlet kontrolünün ağırlıkta olduğu bir ekonomi ve mevcut önlemler de aslında yenilikçi adımlar sunmuyordu. Ancak bu süre içinde de sürekli ek teşvik spekülasyonlarıyla yükselen borsa, kötü ekonomi ekseninde eninde sonunda balon korkuları oluşturmaya başladı ve bu süre içinde açığa satışlarda yaşanan büyük artışla beraber bir borsa çöküşü geldi. Çin borsadaki düşüşü biraz militarist önlemlerle de olsa durdurdu.

Geçtiğimiz ay içinde Çin Merkez Bankası’nın yuana 3 kez müdahale etmesiyle, Çin yuanındaki toplam devalüasyon yüzde 4,5 oldu.

Dış ticaret fazlasına rağmen ihracat zayıf

Ekonomideki zayıflıkla beraber PMI verilerinin düşük gelmesine alıştık. Bir başka önemli konu da dış ticaret fazlası veriliyor olmasına rağmen, ülkenin ihracatındaki zayıflık. Çin’de ihracat verileri büyük bir dengesizlik gösteriyor. Son açıklanan Temmuz ayı verisine göre de ihracat, geçen yılın aynı ayına göre yüzde 8,3 daralmış. Büyüme endişelerinin sıklıkla gündemde yer işgal ettiği böyle bir dönemde, devalüasyonun temel amacı da yuanı zayıflatarak ihracatı artırmak. Bu çözüm kısa vadede en etkin çözüm yolu gibi görünüyor, çünkü daha önce çift hanelerde bir büyüme trendi olan Çin’in geçen yılı ve bu yılı kaybettiği düşünülürse ekonomik büyümeyi kısa vadede yüzde 9’lara doğru desteklemek öncelikli hedef olarak görünüyor. Bu kapsamda da Çin’in başta değersiz yuan ile ihracat ve aynı zamanda son dönemde artmakta olan işçi maliyetlerini dengelemek istemesi durumu söz konusudur. Çünkü Çin’de ekonominin büyümesiyle beraber yüksek maaş talebi artmaya başladı ve bu da şirketlerin Çin’deki üretimlerini artan maliyetler nedeniyle başka ülkelere alması durumunu beraberinde getirebilir. Dolayısıyla Çin’in devalüasyon hamleleri tam anlamıyla kur savaşları olarak nitelendirilemez ancak rakipleri olan Asya ülkeleri için söz konusu coğrafyada ticaret alanında rekabette kızışma yaratabilir. Teknoloji ihracatçısı ülkeler Çin’in rakibi Asya’da güneydoğuda net ihracatçı olan ve ucuz maliyete üretim yapılan ülkeler, kuzeydoğuda da ileri teknoloji ihracatçısı ülkeler Çin’in rakibidir. Çin’in devalüasyon hamleleriyle ihracatını artırıyor olması ve ihracat fiyatlarının düşecek olması çevre ülkeleri bu kanaldan büyük sıkıntıya sokacaktır. Benzer hamleler diğer Asya ülkelerinin merkez bankalarından da gelebilir. Vietnam hali hazırda kendi para biriminde işlem bandını genişletmiş durumda. Benzer sıkıntı başta Tayvan ve Güney Kore gibi ülkeler için de söz konusu olabilir. Rekabeti artırmak için gevşek para politikası hamlelerinin veya devlet eliyle müdahalelerin birbiri ardına gelmesi, Asya kaynaklı bir stresin bütün dünyaya yayılmasına yol açabilir. Bu da hemen hemen bütün Asya para birimlerinin değersizleşmesi, dolar ve Euro’nun pahalı hale gelmesi durumunu beraberinde getirecektir. Çin’in dünya ve bölge ekonomisi içindeki ağırlığı düşünüldüğü zaman, ticaret kanalı üzerinden etkilerini bütün dünyada hissetmek mümkündür.

Ekonomideki zayıflıkla beraber PMI verilerinin düşük gelmesine alıştık. Bir başka önemli konu da dış ticaret fazlası veriliyor olmasına rağmen, ülkenin ihracatındaki zayıflık. Çin’de ihracat verileri büyük bir dengesizlik gösteriyor. Son açıklanan Temmuz ayı verisine göre de ihracat, geçen yılın aynı ayına göre yüzde 8,3 daralmış. Büyüme endişelerinin sıklıkla gündemde yer işgal ettiği böyle bir dönemde, devalüasyonun temel amacı da yuanı zayıflatarak ihracatı artırmak. Bu çözüm kısa vadede en etkin çözüm yolu gibi görünüyor, çünkü daha önce çift hanelerde bir büyüme trendi olan Çin’in geçen yılı ve bu yılı kaybettiği düşünülürse ekonomik büyümeyi kısa vadede yüzde 9’lara doğru desteklemek öncelikli hedef olarak görünüyor. Bu kapsamda da Çin’in başta değersiz yuan ile ihracat ve aynı zamanda son dönemde artmakta olan işçi maliyetlerini dengelemek istemesi durumu söz konusudur. Çünkü Çin’de ekonominin büyümesiyle beraber yüksek maaş talebi artmaya başladı ve bu da şirketlerin Çin’deki üretimlerini artan maliyetler nedeniyle başka ülkelere alması durumunu beraberinde getirebilir. Dolayısıyla Çin’in devalüasyon hamleleri tam anlamıyla kur savaşları olarak nitelendirilemez ancak rakipleri olan Asya ülkeleri için söz konusu coğrafyada ticaret alanında rekabette kızışma yaratabilir. Teknoloji ihracatçısı ülkeler Çin’in rakibi Asya’da güneydoğuda net ihracatçı olan ve ucuz maliyete üretim yapılan ülkeler, kuzeydoğuda da ileri teknoloji ihracatçısı ülkeler Çin’in rakibidir. Çin’in devalüasyon hamleleriyle ihracatını artırıyor olması ve ihracat fiyatlarının düşecek olması çevre ülkeleri bu kanaldan büyük sıkıntıya sokacaktır. Benzer hamleler diğer Asya ülkelerinin merkez bankalarından da gelebilir. Vietnam hali hazırda kendi para biriminde işlem bandını genişletmiş durumda. Benzer sıkıntı başta Tayvan ve Güney Kore gibi ülkeler için de söz konusu olabilir. Rekabeti artırmak için gevşek para politikası hamlelerinin veya devlet eliyle müdahalelerin birbiri ardına gelmesi, Asya kaynaklı bir stresin bütün dünyaya yayılmasına yol açabilir. Bu da hemen hemen bütün Asya para birimlerinin değersizleşmesi, dolar ve Euro’nun pahalı hale gelmesi durumunu beraberinde getirecektir. Çin’in dünya ve bölge ekonomisi içindeki ağırlığı düşünüldüğü zaman, ticaret kanalı üzerinden etkilerini bütün dünyada hissetmek mümkündür.

Çin’in atağa kalkması Türkiye’nin aleyhine

Çin hamlesine bir başka açıdan baktığımızda ise devlet elinin hakim olduğu Çin ekonomisinde, katı bir kambiyo politikası uygulayan Çin Merkez Bankası’nın söz konusu hamle ile IMF’nin Özel Çekme Hakları sepetine dahil olabilmek için adım atmış olabileceği sorusu akıllara geliyor. Ancak yuanın Özel Çekme Hakları sepetinde yer alabilmesi konvertible olma şartlarına uyum sağlaması gerekmekte ve hali hazırda Çin Merkez Bankası söz konusu noktadan epeyce uzak görünüyor. Özetle Çin Merkez Bankası’nın hamlesi kur savaşlarını başlatmaz ama Asya ülkeler için söz konusu coğrafyada ihracatta zorlar. Açıkçası zayıf Çin ekonomisi emtia ve petrol talebini olumsuz etkilediğinden fiyatları baskılıyor ve bu durum özellikle Türkiye’nin cari açığı açısından olumlu bir görünüm yaratıyordu. Çin’in atağa kalkması Türkiye’nin lehine olmaz, çünkü Çin’in indiği fiyatlara Türkiye’nin hali hazırda düşük olan ihracat kar marjları nedeniyle inememesi durumu, birçok pazarın Çin’e kaptırılması durumunu ortaya çıkaracak. Dolayısıyla ihracatçıyı Çin kaynaklı zor günler bekliyor. Hali hazırda parite etkisi ve komşulardaki sorunlar ihracat kanallı olarak ekonomimize daraltıcı etki yapmaktadır. Türkiye’nin ise bu hamle karşısında yapabilecekleri, TL’de artık gevşetici hareket alanı kalmadığından dolayı kısıtlıdır. Çünkü kur halen iç politik belirsizlikler ve Fed unsuru nedeniyle çok yüksek.

Çin hamlesine bir başka açıdan baktığımızda ise devlet elinin hakim olduğu Çin ekonomisinde, katı bir kambiyo politikası uygulayan Çin Merkez Bankası’nın söz konusu hamle ile IMF’nin Özel Çekme Hakları sepetine dahil olabilmek için adım atmış olabileceği sorusu akıllara geliyor. Ancak yuanın Özel Çekme Hakları sepetinde yer alabilmesi konvertible olma şartlarına uyum sağlaması gerekmekte ve hali hazırda Çin Merkez Bankası söz konusu noktadan epeyce uzak görünüyor. Özetle Çin Merkez Bankası’nın hamlesi kur savaşlarını başlatmaz ama Asya ülkeler için söz konusu coğrafyada ihracatta zorlar. Açıkçası zayıf Çin ekonomisi emtia ve petrol talebini olumsuz etkilediğinden fiyatları baskılıyor ve bu durum özellikle Türkiye’nin cari açığı açısından olumlu bir görünüm yaratıyordu. Çin’in atağa kalkması Türkiye’nin lehine olmaz, çünkü Çin’in indiği fiyatlara Türkiye’nin hali hazırda düşük olan ihracat kar marjları nedeniyle inememesi durumu, birçok pazarın Çin’e kaptırılması durumunu ortaya çıkaracak. Dolayısıyla ihracatçıyı Çin kaynaklı zor günler bekliyor. Hali hazırda parite etkisi ve komşulardaki sorunlar ihracat kanallı olarak ekonomimize daraltıcı etki yapmaktadır. Türkiye’nin ise bu hamle karşısında yapabilecekleri, TL’de artık gevşetici hareket alanı kalmadığından dolayı kısıtlıdır. Çünkü kur halen iç politik belirsizlikler ve Fed unsuru nedeniyle çok yüksek.

Çin’in devalüasyon hamleleri tam anlamıyla kur savaşları olarak nitelendirilemez ancak rakipleri olan Asya ülkeleri için söz konusu coğrafyada rekabette kızışma yaratabilir. Çin’in devalüasyon hamleleriyle ihracatını artırıyor olması ve ihracat fiyatlarının düşecek olması çevre ülkeleri bu kanaldan büyük sıkıntıya sokacak.