ARAŞTIRMA-HABER: MELİKE KOÇAK

Şirket birleşmeleri ve satın alma anlaşmaları için 2020 yılı inişli çıkışlı bir yıl oldu. Covid-19 krizi nedeni ile yılın ilk aylarında neredeyse tamamen duran satışlar, ikinci altı aylık dönemde yeniden artış gösterdi. Yılın üçüncü ve dördüncü çeyreklerinde birleşme ve satın alma anlaşmalarının toplam finansal büyüklüğü yüzde 30 arttı. Bain & Company’nin iş dünyasında birleşme ve satın alma anlaşmalarıyla ilgilenen yaklaşık 300 yönetici lideri arasında yaptığı araştırma (Global M&A Report 2021) bu anlaşmalar için iştahın güçlü olduğunu ve katılımcıların yaklaşık yarısının 2021 yılında kendi sektörlerindeki birleşme ve satın alma faaliyetlerinin artmasını beklediklerini ortaya koydu.

Araştırma ayrıca birleşme ve satın almaların işletmelerin üzerinde durduğu temel stratejik konulardan biri olmaya devam edeceğini gösterdi. Katılımcılar önümüzdeki üç yılda birleşme ve satın alma anlaşmalarının büyümeye yüzde 45 katkı yapmasını bekliyor. Geçen üç yılda bu katkı yüzde 30 seviyesinde gerçekleşmişti. Araştırmanın sonuçlarını değerlendiren Bain & Company Türkiye Kıdemli Ortağı Volkan Kara şunları söyledi: “2021’in birleşme ve satın almalar açısından dinamik bir yıl olacağı görünüyor. Yöneticiler bu alandaki faaliyetlerin artmasını ve birleşme ve satın almaların büyüme için daha da önemli hale gelmesini bekliyorlar. Giderek dönüşmekte olan iş dünyasında birleşme ve satın alma anlaşması yapan yöneticilerin bu alandaki stratejilerini ve yol haritalarını yeniden düşünmeleri, seçeneklerini genişleterek kurumsal girişim sermayesi, ortaklıklar ve azınlık paylarını da sürece katmaları ve birleşme ve satın alma süreçlerini daha fazla dijitalleştirmeleri gerekiyor.”

VARLIK FİYATLARI GÜÇLÜ KALDI

Birleşme ve satın almalardaki beklenmedik artışa ek olarak 2020, bu alanda çalışan üst düzey yöneticilere bir dizi sürpriz daha yaptı. Bunların başında, pek çok sektörde çarpanların güçlü bir şekilde artması geldi. Pandeminin ekonomi üzerindeki etkisi sonucunda değerlemelerin azalacağını ve birleşme ve satın almalarda satıcıların ellerinin zorlaşacağını varsaymak doğal görünüyordu. 2008 küresel mali krizinin ardından değerleme çarpanları iki yılda yüzde 30 düşmüştü. Ancak, tahmin edilmesi zor bir yıl olan 2020’de bunun tam tersi gerçekleşti. Küresel düzeyde EV/EBITDA oranlarının 2019’da medyan değerleri 13’den 14’e çıktı. 2020’deki bu artış eğilimini teknoloji, telekomünikasyon, dijital medya ve ilaç gibi hızlı büyüyen sektörler destekledi. Aynı zamanda; düşük faiz oranlarıyla birleşen görülmemiş hükümet destekleri, tüketici tasarruf oranlarındaki artış, özel sermaye kuruluşlarında rekor düzeyde biriken nakit fonlar varlık fiyatlarının güçlü kalmasını sağladı.

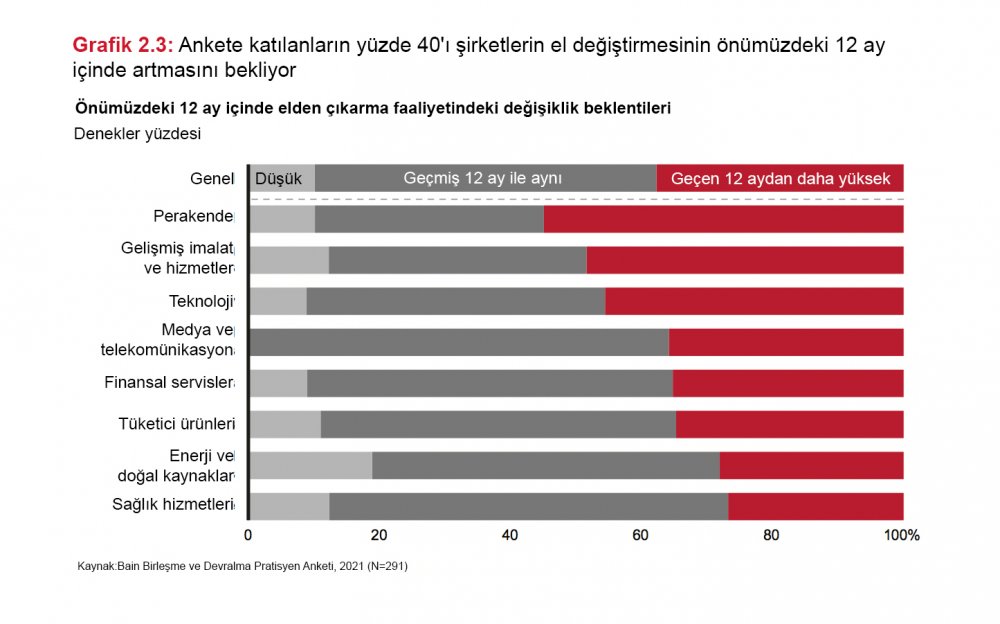

Covid-19 yönetimler için görülmemiş talepler yaratırken satış faaliyetlerinin geri planda kalmasına sebep olmuştu. 2020’de şirketlerin satılma hacmi yüzde 15, satış değeri ise yüzde 21 düştü. Ancak krizle birlikte sektörlerde artan dönüşümler şirketlerin sınırlı kaynaklarını en iyi fırsatlara yöneltmeleri konusunun aciliyetini artırdı. Bain & Company’nin sorularını yanıtlayan birleşme ve satın almalar alanında çalışan yöneticilerin yaklaşık yüzde 40’ı önümüzdeki 12 ay içinde şirket satışlarında artış bekliyorlar. En yüksek düzeydeki artışların pandemiden en fazla etkilenen perakende, enerji, eğlence/konaklama gibi sektörlerde gerçekleşeceği tahmin ediliyor.

Bain’in araştırması alıcı tarafında da satılmak istenen varlıklara yönelik talebin de arttığını ortaya koydu. Ankete katılan yöneticilerin yaklaşık yüzde 62’si önümüzdeki 12 ayda kendi sektörlerinde satılık varlıklara yönelik ilginin artmasını bekliyor. Bu arada, yönetici ortakların yatırıma dönüşmeyen nakit fonların kullanılması için baskı altında oldukları özel girişim sermayesi şirketlerinin de satılacak varlıklara yıl boyunca yüksek ilgi göstermesi bekleniyor. Bütün sektörlerde katılımcıların yüzde 30’u özel girişim sermayesinin elden çıkarılan varlıkların satın alınmasına yönelik ilgisinin artacağını tahmin ediyor. En büyük artışın ise ileri teknolojiye dayalı üretim alanında gerçekleşeceği öngörülüyor.

EN YÜKSEK PAYI SAĞLIK, TÜKETİCİ ÜRÜNLERİ VE TEKNOLOJİ ALIYOR

Birkaç yıl önce Bain tarafından yapılan bir araştırmada, birleşme ve satın almalarda, şirketlerin hızlı büyüyen pazarlara girmeleri veya yeni teknik, dijital yetkinlikler kazanmalarını sağlayan portföy anlaşmalarının payında artış olduğu tespit edilmişti. Bu eğilim 2020 yılında da devam etti. 1 milyar ABD dolarının üstündeki birleşme ve satın almaların gerçekleşme payı yüzde 56’ya çıktı. Bu oran 2015’te yüzde 41 düzeyindeydi. Satın alma ve birleşmelerde en yüksek payı teknoloji, tüketici ürünleri ve sağlık sektörleri alıyor. Yakın zamanda gerçekleşen alımların temel nedeni olarak yeni ve kritik yetkinliklere sahip olma ihtiyacı öne çıktı. Tüketicinin giderek artan doğrudan eve teslim talebi; Target’ın Deliv’i, Nestlé’nin Freshly’i ve Ahold Delhaize’ın FreshDirect’i satın almalarına neden oldu. Ölçek büyütme amaçlı birleşme ve satın almalar da özellikle pandeminin iş modellerini alt üst ettiği sektörlerde önemini koruyor. Ölçeğin öneminin giderek arttığı geleneksel medya ve perakende sektörlerinde rekabet edebilmek ve dijital rekabetçilerin önüne geçebilmek için daha fazla konsolidasyona tanık olacağız. Bankacılık ve telekomünikasyon sektörlerinde ise konsolidasyon, düzenleyici kurumlar tarafından destekleniyor. Bankacılıkta ABD ve Avrupa’da ülke içi konsolidasyonların başladığını görüyoruz. ABD’de PNC ve BBVA, İspanya’da Bankia ve Caixa, İtalya’da Intesa Sanpaolo ve UBI arasında yapılan anlaşmalar bu sürecin örneğini oluşturuyor.

TEDARİK ZİNCİRLERİ GİDEREK DAHA FAZLA YERELLEŞİYOR

Covid-19, gelmesine daha yıllar olduğu düşünülen bazı satın alma ve birleşme trendlerini hızlandırdı. Bunlardan biri de bölgeler arası birleşme ve satın almalar azalırken, bölgesel veya yerel anlaşmaların artması oldu. Aslında ABD ve Çin arasında devam eden ticari gerginlikler bölgeler arası ticareti birkaç yıldır yavaşlatıyordu. Covid-19 krizinin tedarik zincirleriyle ilgili sorunları ortaya çıkarması bu eğilimi belirgin bir şekilde hızlandırdı. Bain’in araştırmasına katılan ve sorularını yanıtlayan yöneticilerin yaklaşık yüzde 60’ı bundan sonra satış ve birleşmelerin değerlendirilmesinde tedarik zincirlerinin yerelleşmesi konusunun önemli bir faktör olacağını söyledi. Asya’dan kaynaklanan, Amerika ve Avrupa’ya yönelik şirket satın almalarının 2020’de bir önceki yıla göre yüzde 29 azalması yerelleşmenin bir göstergesi olarak görülüyor. Toplamda satış anlaşmaların değeri sadece yüzde 2,5 oranında azaldı. Ancak Çin kökenli firmalar tarafından yapılan birleşme ve satın alma anlaşmalarının yüzde 93’ü yerel firmalarla gerçekleşti. Anlaşmaların sadece yaklaşık yüzde 5’i Amerika, Avrupa, Ortadoğu ve Afrika’daki firmalarla yapıldı. Bu, 2019’daki yüzde 11 ve ülke dışındaki Çin kaynaklı birleşme ve satın almaların zirveye ulaştığı 2016 yılındaki yüzde 25 oranlarıyla karşılaştırıldığında önemli bir düşüşü gösteriyor.

Yerelleşmenin yanı sıra anlaşmaların 2020 yılında hızla çevrimiçi kanallara yöneldiği görüldü. Kurumsal birleşme ve satın alma ekipleriyle özel sermaye ekipleri inceleme, anlaşmayı sonuçlandırma ve entegrasyon süreçlerini sanal dünyada gerçekleştirmeye hızlı bir şekilde adapte oldular. Bain’in araştırmasına katılan yöneticilerin yaklaşık yüzde 70’i, 2020’de inceleme süreçlerinin hayli zorlu geçtiğini vurguladı. 2020 aynı zamanda çevre, toplum ve kurumsal yönetim (ESG) konularının birleşme ve satın alma kriterleri arasında ağırlıklı bir yer aldığı yıl olarak hatırlanacak. Bu durum inceleme ve değerlendirmenin kapsamını genişlettiği gibi, bu alanda yeni yetkinliklerin kazanılmasını ve yeni veri kaynaklarının kullanılmasını gerektiriyor.

HANGİ SEKTÖRLERDE BİRLEŞME VE SATIN ALMALAR HIZ KAZANACAK?

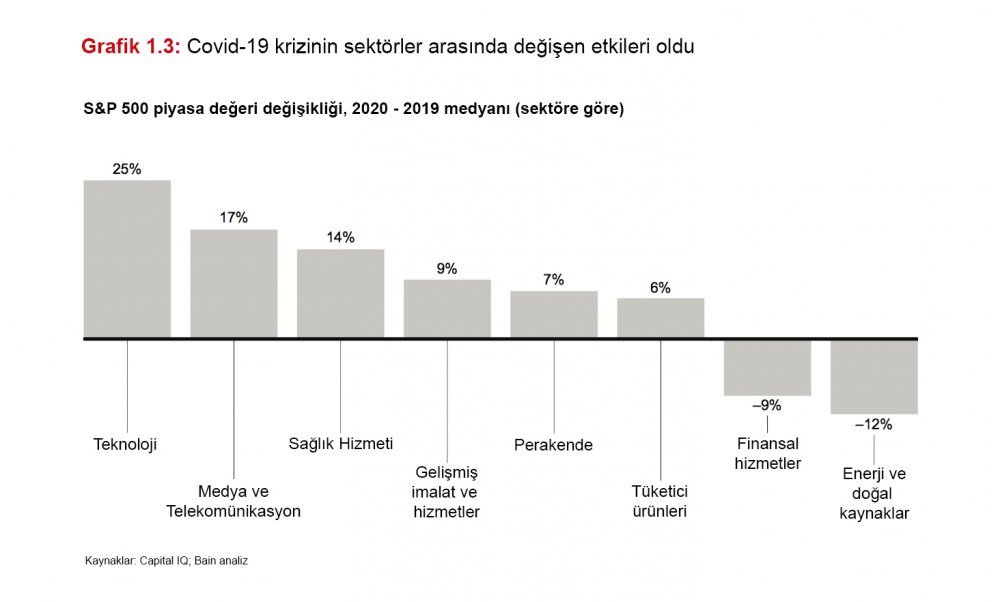

SEKTÖREL PERSPEKTİFLER: Her bir sektör için geçerli olan dış ortam şirketlerin ne kadar birleşme ve satın alma yapabileceklerinin sınırlarını geçmişte olduğundan çok daha fazla belirliyor. Teknoloji, medya ve telekomünikasyon sektörleri piyasa değerlerinde güçlü artışlara sahne olurken, en büyük düşüş enerji ve finansal hizmetler sektörlerinde görüldü. Bain’in sektörler bazında izlemekte olduğu önemli trendlerden bazıları şöyle:

TÜKETİCİ ÜRÜNLERİ SEKTÖRÜ: BİRLEŞME VE SATIN ALMALARDA ARTIŞ BEKLENİYOR

Geçen yıl tüketici ürünleri sektöründe yapılan satın almaların toplam değerindeki düşüş için pandemiyi suçlamak doğal görünebilir; ama aslında bu durum son 3-5 yıldır etkili olan trendlerin devam ettiğini gösteriyor. Bain’in araştırması sektördeki anlaşmalarda artış olacağını gösteriyor. Bu sektörden araştırmaya katılan yöneticilerin yüzde 45’i gelecek 12 ay içinde satın alma ve birleşmelerde artış bekliyor. Tüketici ürünleri sektöründeki birleşme ve satın almalardaki en kapsamlı değişiklik ise bunların yapısında gerçekleşiyor. Kapsam ve yetkinliğe dayanan yatırım tezleri artık 1 milyar ABD dolarının üstündeki anlaşmaların yüzde 60’ını oluşturuyor. Kendi kategorisinde ortalama büyüme hızının üstüne çıkan ve asgari ölçek düzeyine ulaşan markaların birleşme ve satın alma faaliyetleri 2015’ten bu yana iki üç misli arttı. Bu eğilim, tüketici ihtiyaçları, kanal değişiklikleri ve rekabet açısından tarihi bir değişim yaşayan ve büyümehızı düşen tüketici ürünleri sektöründeki birleşme ve satın alma stratejisinde daha kökten bir değişime işaret ediyor.

PERAKENDE SÖKTÖRÜ: EN YÜKSEK SIÇRAMA BU SEKTÖRDE YAŞANACAK

Covid-19 pandemisi e-ticarete dönüşü hızlandırdı, bu da perakende sektöründe birleşme ve satın almanın önemini artırdı. Perakende sektöründeki yöneticiler birleşme ve satın almaların önümüzdeki üç yılda önde giden şirketlerin büyümesine neredeyse yüzde 60 katkı yapmasını bekliyorlar. Geçen üç yıl da bu oran yüzde 35 civarındaydı. Dolayısıyla diğer sektörler arasında en yüksek sıçrama perakendede yaşanacak. Hem kapsam hem de ölçeğe dayalı yatırım tezleri için faaliyetler yoğunlaşacak. Piyasalar ölçek, büyüme ve dijital performans arıyor. Bu durum en net şekilde gıda marketleri sektöründe görülüyor. Bu sektörde anlaşmalar için giderek daha yaratıcı yaklaşımlar geliştiriliyor. Bazı şirketler tedarik zincirlerini daha entegre hale getirmek için satın alıyor veya ortak oluyor. Bazıları ise yeni yetkinliklere ve teknolojiye erişmek ve yeni kanallarda büyümesini hızlandırmak için ortaklıklar arıyor.

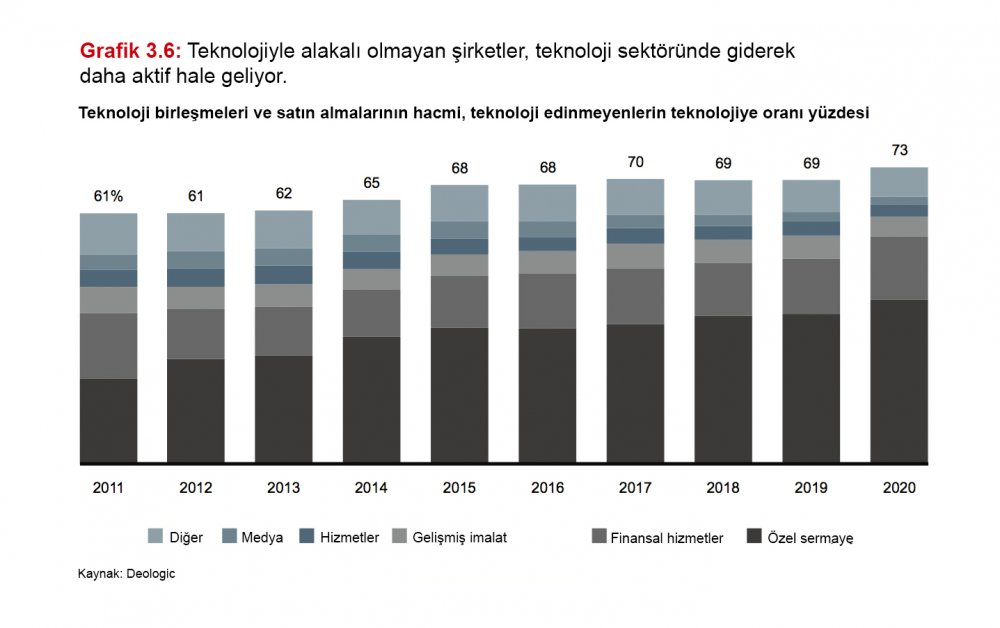

TEKNOLOJİ SEKTÖRÜ: SATIN ALMALARIN YÜZDE 81’İNİ OLUŞTURDU

Teknoloji sektöründe 2020’nin ikinci çeyreğinde neredeyse durmuş olan birleşme ve satın alma faaliyetleri yılın ikinci yarısında çok hızla geri döndü ve hem faaliyetlerde hem de satın alma hacimlerinde rekor kırıldı. Sektörde eğilim, büyüme ve yetkinlik kazanma amaçlı birleşme ve satın almalar yönünde gerçekleşti. Bunlar 2020 yılında sektördeki anlaşmaların yüzde 81’ini oluşturdu. Bu oran diğer sektörlerin çok üstünde bulunuyor. En önemlisi ise sektör dışı yatırımcıların teknoloji sektörüne ilgisinin artması oldu. Artık anlaşmaların dörtte üçü bu yatırımcılar tarafından yapılıyor. On yıl önce bu oran yüzde 60 düzeyindeydi.

MEDYA SEKTÖRÜ: VİDEO STREAMING KAYNAKLI SATIN ALMALAR HIZLA ARTACAK

Bain’in yaptığı araştırma, medya sektöründe önümüzdeki iki üç yıl boyunca yeni satın alma sayısının hızla artmasını ve bu artışın çoğunluğunun video streaming kaynaklı olacağını gösteriyor. Bain’in yeni araştırması bu süreçte her şey yerli yerine oturduğunda çok az kazanan olacağını ortaya koyuyor. Veriler, streaming modelinin 2020’nin ilk yarısında hızlı büyüdüğünü, ama tüketici talebinin üç veya dört abonelikle sınırlandığını gösteriyor. Rapor ayrıca medya şirketlerinin entegrasyonunda, özellikle de sektörde kreatif yeteneklerin ne kadar kritik öneme sahip olduğu düşünülürse sanal entegrasyonlardaki özgün nüansların önemine değiniyor.

TELEKOMÜNİKASYON SEKTÖRÜ: BİRLEŞME VE SATIN ALMALAR SIÇRAMA GÖSTERDİ

Bir önceki yıl yaşanan sert düşüşün ardından telekomünikasyon sektöründeki satışların toplam değeri 2020’de yüzde 50 civarında arttı. Sektör, anlaşmaların yapısında da değişime tanıklık etti. Düzenleyici kurumların sektörde daha fazla konsolidasyona izin vermeyeceği yönündeki endişelere rağmen, ölçek büyütmek için yapılan birleşme ve satın alma anlaşmaları sıçrama gösterdi. Aynı zamanda şirketler, entegre telekom operatörlerine değer kazandıran unsurların üç veya dört misline ulaşan altyapı varlıklarını paraya çevirmeye çalıştığı için bu sektöre özgü bir yatırım tezi olan altyapı birleşme ve satın almalar hızla devam etti.

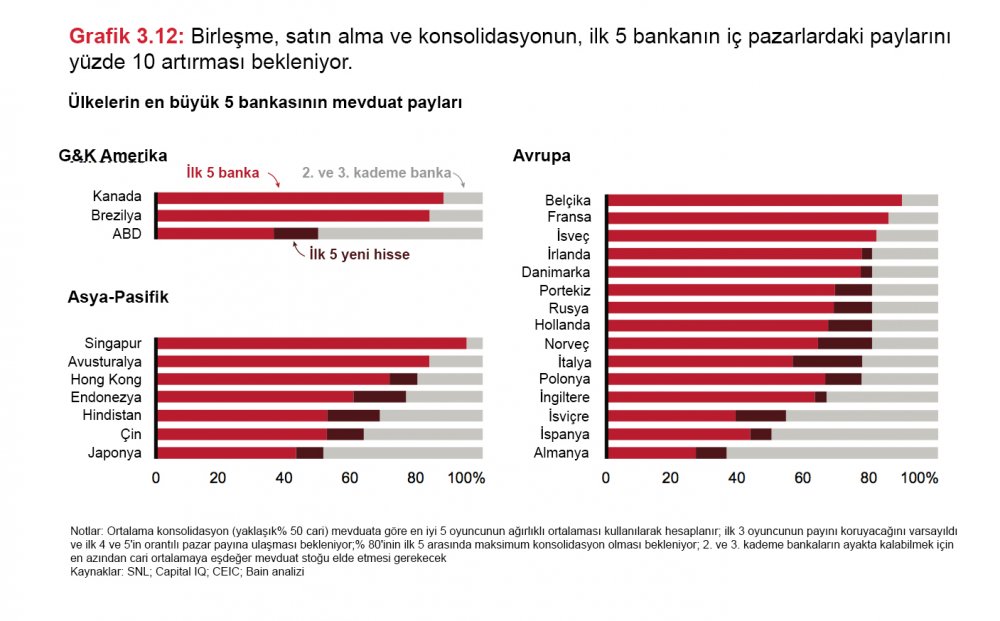

BANKACILIK SEKTÖRÜ: GÜÇLÜ BANKALARIN, GÜÇSÜZLERİ SATIN ALMA FIRSATI DOĞDU

Bankacılık, birleşme ve satın alma faaliyetlerindeki artışla öne çıkan sektörlerden biri konumunda bulunuyor. Bu sektörde değerler azalıyor ve ortalama defter değeri 2020’de küresel düzeyde yüzde 35 düştü. Kademeli konsolidasyona rağmen bankacılık bütün önemli pazarlarda parçalı bir sektör olmaya devam ediyor. ABD’de en büyük beş banka toplam hesapların sadece yüzde 30’una sahipler. Bu oran Birleşik Krallık’ta yüzde 40, Çin’de ise yüzde 38 düzeyinde bulunuyor. Diğer birçok sektörün aksine düzenleyici kurumlar konsolidasyonu kolaylaştıran koşullar ve yasal çerçeveler yaratıyor. Avrupa Merkez Bankası, bankacılık sektöründe konsolidasyon rehberini yakın zamanda yayımladı. Son olarak Covid-19’un bankacılık sektörü üzerinde etkisi var. Hükümetlerin müdahalelerine rağmen, ekonomik kriz pandemiye rakiplerinden daha zayıf yakalanan bankaların, daha da zayıflamalarına neden oldu. Bu da daha az sağlıklı bankalarla, uğradıkları önemli zararlara ve düşen sermaye rasyolarına rağmen güçlü kalmayı başaranlar arasındaki mesafeyi artırdı. Bu mesafe güçlü oyuncuların güçsüz oyuncuları satın alması, sermaye rasyolarında geride kalan güçsüz oyuncuların ise elden çıkarabilecekleri işlere yönelik olarak portföylerini gözden geçirmeleri için fırsatlar yaratacak.

SİGORTACILIK SEKTÖRÜ: YATIRIM VE ORTAKLIK TERCİH EDİLİYOR

Sigortacılar, kendilerini yeniden tanımlayarak daha odaklı ve an işleri daha güçlü şirketler yaratmak üzere işlerini modernize ediyorlar. Son beş yılda sigorta sektöründe gerçekleşen 1 milyar ABD doları üzerindeki birleşme ve satın alma anlaşmalarının yaklaşık yüzde 70’ini esas odak konusu olmayan işlerin satılması oluşturdu. Alıcılar pazardaki konumlarını güçlendirmek ve yakın iş alanlarına girmek için elden çıkarma satışlarından yararlanıyorlar. Ortaya çıkmakta olan yetkinliklerin nasıl olgunlaşacağı hâlâ hayli belirsiz olduğundan pek çok yerleşik sigortacı yeni yetkinliklere erişim sağlamak için yatırımı ve ortaklığı tercih ediyor. Sektördeki özel teknoloji yatırımları son yıllardaki hızına göre 2020’de yavaşlamış olmakla birlikte, sigortacıların geleceği inşa etme çabası kapsamında Bain & Company, 2021’de bu alanda tekrar sıçrama yaşanmasını bekliyor. Pazarda sigorta-teknoloji şirketleri için var olan iştah, sigortacılara yarar sağlayacak yenilikçi fikirler ve yetkinlikler konusunda sıkıntı olmadığını gösteriyor.