ARAŞTIRMA-HABER: MELİKE KOÇAK

D ünyanın önde gelen danışmanlık firmalarından Bain& Company’nin hazırladığı “Dijital Bankacılık Kalkışa Geçerken Rakiplere Giden Tüketiciler Yaygınlaşıyor” başlıklı rapor bankacılık sektörüyle ilgili önemli bulguları ortaya çıkardı. Halen devam eden COVID-19 pandemisi nedeni ile şube ziyaretleri azalırken tüketiciler ürün satın almak da dâhil bütün işlemler için dijital kanallara ağırlık verdi. Bu durum müşterilerin esas bankaları dışındaki bankalardan da ürün almaları sonucunu doğurdu. Bir başka deyişle banka müşterileri kendi bankalarına belli etmeden rakip bankaların müşterisi oluyorlar. Artan tüketici talepleri paralelinde bankalar son birkaç yılda dijital hizmetlerini geliştirmeye odaklandılar.

Bankaların mobil uygulamalarını ve web sitelerini geliştirmeleri COVID-19 pandemisi sırasında tüketicilere beklenmedik faydalar sağladı. Müşteriler hesaplarını esas çalıştıkları bankalarda bırakıyor, ama bu bankalar yüksek kâr marjına sahip kredi, kredi kartı veya yatırım gibi ürünlerde müşterilerini kaybediyorlar. Müşteriler ihtiyaçlarını daha uygun karşılayan ürünleri başka bankalardan satın almayı tercih ediyor.

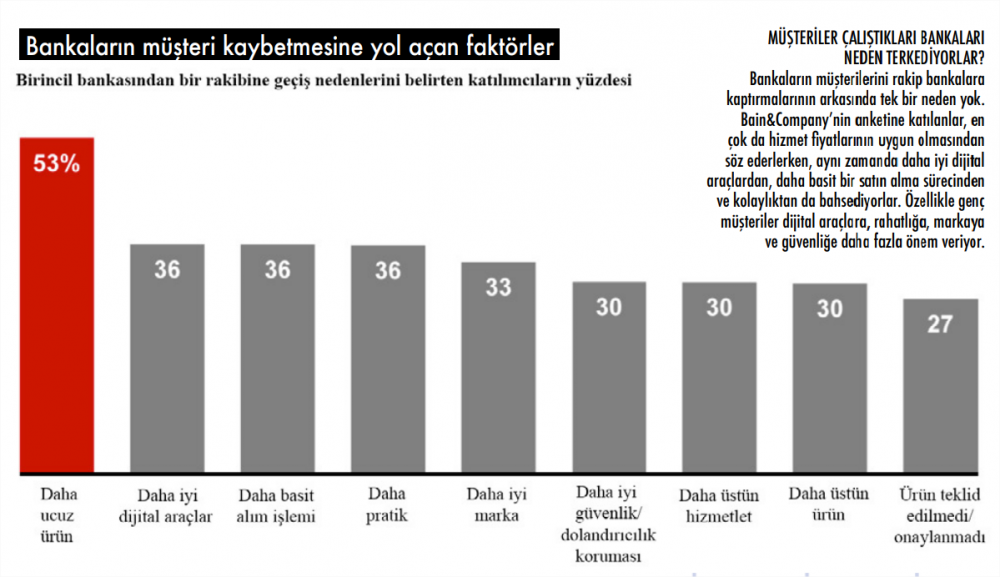

Konuyla ilgili olarak Bain&Company Türkiye Finansal Kurumlar Lideri Emre Demircan şunları söylüyor: “Bu araştırmaya 11 ülkede 56.000’den fazla tüketici katıldı. Katılımcılar başka bankalardan ürün satın almak konusunda en önemli nedenin fiyat uygunluğu olduğunu söylüyorlar. Ama aynı zamanda gerekçe olarak daha iyi dijital araçlara, basitleştirilmiş satın alma süreçlerine ve uygunluğa da vurgu yapıyorlar. Başka bankalardan ürün satın alma oranları genç müşteriler arasında daha yüksek. Onlar dijital araçlar, kolaylık, markalaşma ve güvenlik gibi konulara çok daha fazla önem veriyor.”

Tüketici verilerini taşınabilir yaparak rekabeti teşvik eden mevzuatların çoğalmasıyla birlikte tüketicinin bu eğilimi devam ettiği takdirde gizli kaçışların daha da yaygınlaşması beklenebilir.

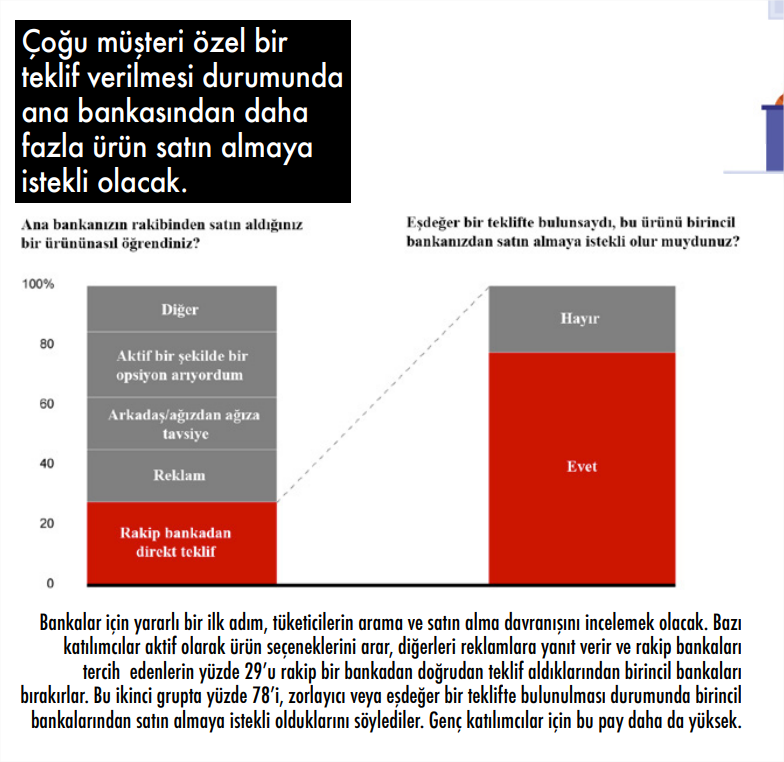

Araştırma yapılan 11 ülke arasında en yüksek müşteri kaçış oranı, dünyanın en rekabetçi bankacılık pazarlarından birine sahip olan Birleşik Krallık’ta bulunuyor. Tüketici dostu, “açık bankacılığı” teşvik eden mevzuatlar daha fazla ülkede yürürlüğe girdikçe, o ülkelerde de rekabet yoğunlaşabilir. Raporun bulgularını değerlendiren Emre Demircan sözlerini şöyle sürdürüyor: “Bazı katılımcıların aktif bir şekilde ürün seçeneklerini araştırdığı görülüyor. Bazıları ise reklamlara yanıt veriyor. Başka banka ürünleri satın alanların yüzde 29’una o rakip bankadan doğrudan teklif geliyor. Bu grubun yüzde 78’i kendi bankalarından koşulları iyi bir teklif geldiği takdirde o ürünü satın almak isteyeceklerini söylüyor. Müşteri kaçışlarını önlemek için bankaların pazarlamalarındaki pürüzleri ortadan kaldırmaları gerekecek; böylece müşterilerin gözü diğer bankaların ürünlerinde olmayacak. Aynı zamanda hesap açılışlarında mükemmel olmaları gerekiyor; böylece olası yeni müşterileri kaçırmayacaklar.”

DİJİTAL ÜRÜNLERE İLGİ ARTTI

Bankaların mobil uygulamalarını ve web sitelerini sürekli iyileştirmesi, Covid-19 salgını sırasında müşterilere beklenmedik kazançlar sağladı. Şube ziyaretleri azaldıkça birçok tüketici, bankacılık ürünleri satın alma dahil her türlü işlem için dijital kanallara yöneldi. Ancak dijital satın alımların artmasının altında bankalar için can sıkıcı bir zorluk yatıyor: İster geleneksel yerleşik şirketler, ister genç dijital hamleciler olsun müşterilerin, rakip bankalara gizlice kaçması… Bain&Company’nin 11 ülkedeki yaklaşık 56.000 tüketiciyle yaptığı ankete göre, anketin yapıldığı ülkeye bağlı olarak, banka ürünlerinin yüzde 25 ile yüzde 51 arasındaki bir kısmı esas olarak o bankayla birlikte çalışmayan müşteriler tarafından satın alınıyor.

Mevcut eğilimler devam ederse, tüketici verilerini taşınabilir hale getiren ve dolayısıyla rekabeti arttıran düzenlemelerin yayılmasıyla birçok ülkede bankaların müşteri kayıpları ve başka bankaları tercihler muhtemelen artacak. En rekabetçi bankacılık piyasalarından birine sahip olan İngiltere, ankete katılan ülkeler arasında, esas çalıştığı bankayı değil de rakip bir bankayı tercih eden müşteriler açısından en yüksek oranına sahip. Tüketici dostu, “açık bankacılık” düzenleme türleri daha fazla ülkede yaygınlaştıkça, bu pazarlardaki rekabet de yoğunlaşabilir. ABD ve Almanya gibi parçalanmış piyasalardaki bankalar, durumu tersine çevirmek için şimdi harekete geçmedikçe daha da fazla iş ve müşteri kaybedecekler.

BANKALAR GELGİTİ NASIL DURDURABİLİR?

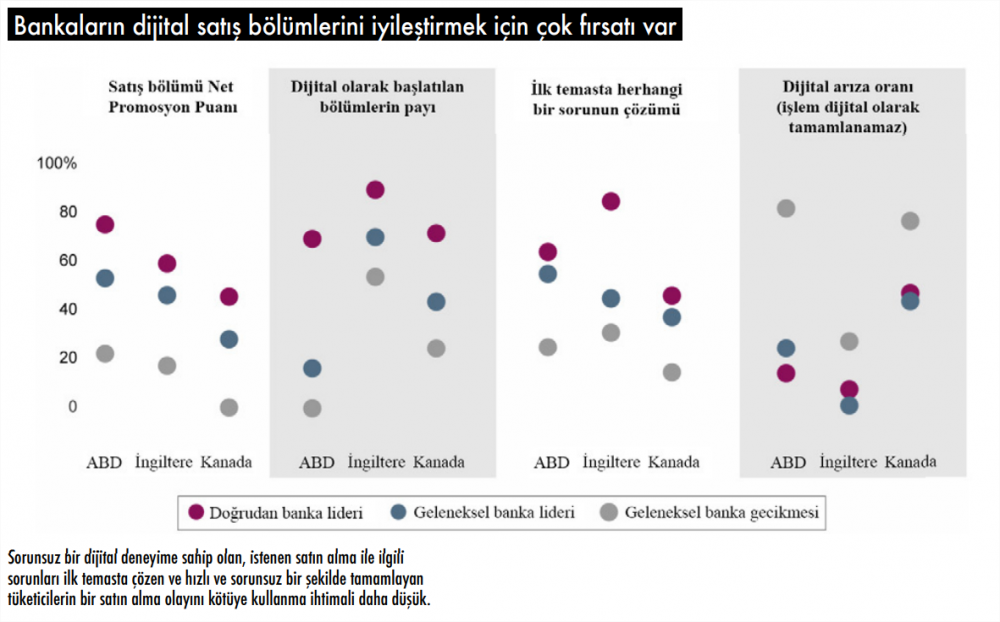

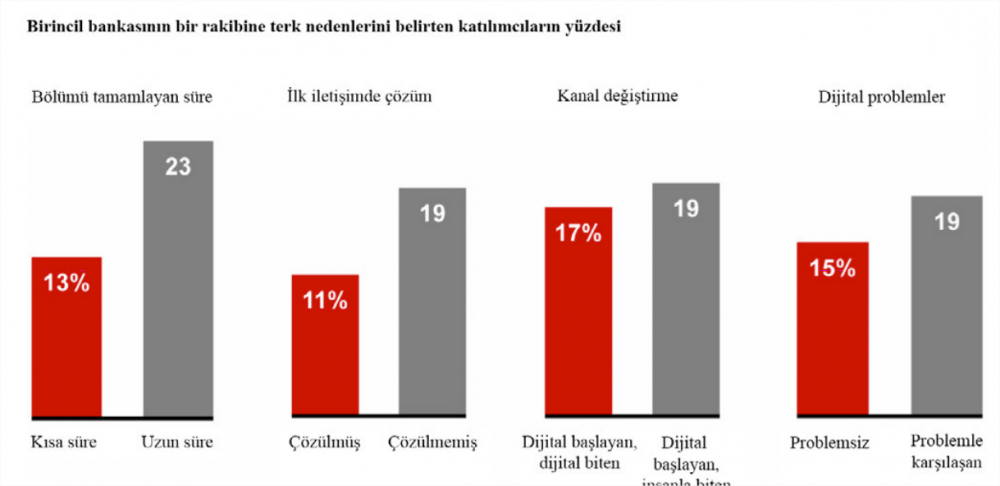

Bankalar müşterilerini rakiplerine kaptırmamaları için neler yapmalı? Birincisi, tüketicilerin başka bankaların ürünlerini satın almaya kendilerini mecbur hissetmemeleri için, ana bankaları pazarlamadaki anlaşmazlıkları gidermelidirler. Birincil bankalar, mevcut müşterileri hakkında en iyi bilgiye sahiptirler. Bireysel tüketicilerin belirli bir anda ne isteyebilecekleri hakkında daha fazla bilgi edinmek için kullanabilecekleri bilgilere sahiptirler. Bu tür bilgiler, çekici olan kişiselleştirilmiş tekliflerin temelini oluşturur. Bankaların ayrıca hesap açma ve kurma, ilk temasta satın alma işlemlerini tamamlama ve sorunsuz dijital ara yüzler sağlama temellerinde üstünlük sağlaması gerekir. Satış hunisi boyunca herhangi bir noktada, bir kusur veya başarısızlık, potansiyel bir alıcının kolayca ayrılmasına neden olabilir. Daha genç tüketicilerin kolaylık ve rahatlık konusunda daha da yüksek beklentileri var. İngiltere’deki NatWest, son bir kaç yılda bu alanlarda önemli ilerleme kaydetti. Bankanın, mobil öncelikli tasarım yaklaşımıyla dijital araçların kullanımındaki istikrarlı gelişimi, kişiselleştirilmiş açılış sayfaları ve popüler, kullanışlı bir mobil uygulama yarattı. Sonuç olarak NatWest, dijital satış yüzdesini yüzde 30 seviyesinden yüzde 50’nin üzerine çıkardı ve 2020’nin ortasında pandemi karantinası sırasında yüzde 80’e ulaştı. NatWest’in kredilerdeki riski, 2016’da yüzde 50’den, 2019’da yüzde 35’e inerek önemli ölçüde iyileşti. Müşterilerin temel bankacılık ilişkileri sadık olma eğiliminde. Ancak çoğu banka, yardımcı ürünlerin kişiselleştirilmiş teklifleri aracılığıyla daha fazla iktisadi kıymet sunarak bu ilişkiden yararlanıyor. İnsanların hayatındaki önemli anlara ulaşan ve dijital süreci çok kolay ve rahat hale getiren bankalar, bankacılık ürünlerini daha az ticari hale getiriyor, satışları ekonomik olarak artırıyor ve pazarlıkta müşterileri memnun ediyor.