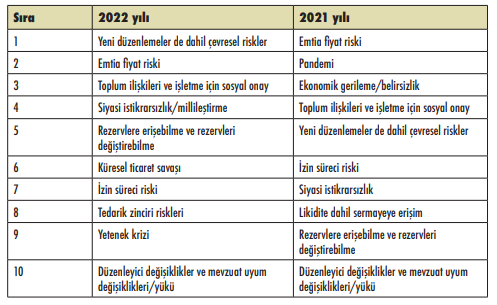

Dünya genelinde tedarik zincirleri artan talepleri karşılamaya çalışırken madencilik sektörü de daha fazla ilgi odağı oluyor ve kendisini dünyanın ihtiyaç duyduğu materyalleri hızla tedarik etme zorunluluğuyla karşı karşıya buluyor. KPMG’nin madencilik sektörünün liderlerine yönelik temel çıkarımlara yer verdiği “Küresel Madencilik Sektörüne Genel Bakış” 2022 yılı anketinde sektörün karşı karşıya kaldığı en büyük risklerin yanı sıra geleceğe dönük beklentiler de paylaşılıyor. Ankette belirlenen en büyük risklerden üçü olan ticaret savaşları, koruma tedbirleri, siyasi istikrar daha geniş anlamda jeopolitik riskler olarak öne çıkıyor.

Şirketler dünyada artan jeopolitik dalgalanmaların etkilerini yoğun bir şekilde hissediyor. Diğer yandan anket sonuçlarına göre geçen yılki ekonomik gerileme riskine ilişkin endişelerin bu yıl önemli ölçüde azalmış olması ve ilk 10 listesinden çıkması olumlu bir gelişme.

KPMG Türkiye Metal ve Madencilik Sektör Lideri Burak Yıldırım

Bunda 2021’de pandeminin etkisinin azalması ve toparlanma aşamasına geçilmesi etkili oldu. Bunun yanı sıra sermayeye erişim geçen yıla göre sektörün ilk 10 listesinden çıktı, bu da madencilik şirketlerinin finansman ve yatırım bulma konusunda kendilerine daha fazla güvendiğini gösteriyor. Konuyla ilgili açıklama yapan KPMG Türkiye Metal ve Madencilik Sektör Lideri Burak Yıldırım şunları söyledi: “Dünya genelinde tedarik zincirleri artan talepleri karşılamaya çalışırken madencilik sektörü en önemli sektörlerden biri haline geliyor. Sektörün birinci önceliği dünyanın ihtiyaç duyduğu materyallerin; sürdürülebilir, şeffaf ve daha fazla paydaş tarafından kabul edilebilir yollarla çıkarılması ve teslim edilmesi. Gelecek senelerde toplumun beklentilerini doğru anlayan madencilik şirketlerinin bir adım önde olacağını söylemek yanlış olmayacak.”

Ankette enflasyon ise ilk 10’un hemen dışında yeni bir endişe kaynağı olarak karşımıza çıkıyor. Ekonomiler küresel ölçekte enflasyonist baskılarla boğuşmaya devam ederken sekizinci en büyük risk olan tedarik zinciri sorunları da malzeme ve materyal maliyetlerinde artışa neden oluyor. İşletmelerin enerji maliyetleri hızla artarken ücretler üzerinde de yukarı yönlü bir baskı söz konusu.

Yöneticilerin yarısından fazlası (yüzde 54) maliyetlerin yönetilmesi noktasında sektörde birleşmelerin olması gerektiği konusunda hemfikir. Ankette dikkat çeken bir diğer yeni başlık da yetenek krizi. Şirketlerin doğru insanları kendisine çekmesi ve elde tutması sektör için giderek daha önemli bir mesele haline geliyor. Yetenek krizi sektör genelinde ilk 10 başlık arasında yer alıyor.

GELECEĞE DÖNÜK ÖNGÖRÜLER

Risklerin yanı sıra sektördeki yöneticilerin geleceğe yönelik beklentilerine de yer verilen ankette öne çıkan bazı sonuçlar şu şekilde:

- Şirketlerinin geleceği hakkında bir yıl öncesine kıyasla daha iyimser olduklarını söyleyen yöneticilerin oranı yüzde 56 iken bu katılımcıların yaklaşık beşte biri de (yüzde 18) bu anlamda “kayda değer oranda” daha iyimser olduklarını belirtti. Her 10 kişiden en az altısı (yüzde 62) büyüme beklentileri konusunda olumlu veya çok olumlu bir bakışa sahipken bu oran bir yıl öncesine göre kısmen düşük kalıyor (yüzde 66).

- Yöneticilerin yüzde 37’si geleneksel sermaye kaynaklarına (borç/özsermaye) erişimin geçtiğimiz yıl içerisinde arttığı konusunda hemfikir. Bu oran 2021 yılında yapılan ankette ise yüzde 32 olarak belirlenmişti.

- Katılımcıların yaklaşık üçte ikisi (yüzde 62) şirketlerin stratejik ortaklıklar, özel sermaye ve kamu - özel ortaklıkları gibi yeni iş modellerini benimsemeleri gerektiğine “katılıyor” veya “kesinlikle katılıyor”.

- Birleşme ve satın almaların büyüme hedeflerine ulaşmada önemli bir strateji olacağını söyleyen işletmelerin sayısında artış olduğu görülüyor. Organik büyüme geçen yıl olduğu gibi çoğu işletme için (yüzde 56) halen bir numaralı yöntem olarak görülüyor olsa da organik büyümenin hemen ardından, bir yıl öncesine kıyasla yüzde 31’den yüzde 37’ye çıkan bir oranla birleşme ve satın almalar geliyor.

ÇEVRESEL, SOSYAL VE YÖNETİMSEL (ÇSY) ALANLAR

- Yöneticilerin yaklaşık dörtte üçü (yüzde 72) ÇSY’nin önümüzdeki üç yıl içinde sektörde büyük bir yıkıcı etkiye neden olacağına “katılıyor” veya “kesinlikle katılıyor”.

- ÇSY alanlarında başarının sadece rakamlarla kalmayıp finansal tablonun ötesinde; hükümetler, halk ve çalışanlar da dahil paydaş getirilerine yönelik daha bütüncül bir bakış açısıyla tanımlanmasının giderek daha etkili olacağı konusuna her 10 yöneticiden en az sekizi (yüzde 84) “katılıyor” veya “kesinlikle katılıyor”

- Sektörün ÇSY alanında mücadele ettiği sorunlardan biri de ortaya çıkacak kuralların ve gerekliliklerin henüz netleşmemiş olması. Yöneticilerin yarısından fazlası (yüzde 55) yatırımcı beklentilerinin ve önlemlerinin açıkça anlaşıldığı ve pazar genelinde tutarlı olduğu konusuna “katılmadı” veya “kesinlikle katılmadı”. Bir yıl önce bu rakam yüzde 40’tı.

TEKNOLOJİ DÖNÜŞÜMÜ

- Yöneticilerin yüzde 87’si teknolojinin ÇSY sorunlarını çözmede kilit bir role sahip olduğunu düşünüyor.

- Yöneticilerin yaklaşık yarısı (yüzde 46) teknolojik yeniliğin önümüzdeki üç yıl içinde sektörde büyük bir yıkıcı etki kaynağı olacağını düşünüyor.

- Yüzde 84 oranında katılımcı bu teknolojik yıkımın bir tehditten ziyade bir fırsat olacağına inanıyor.

YENİ YETENEK BULMA

- Sektörün uzmanlık gerektiren ve/veya teknoloji merkezli bir dizi görevi yerine getirecek yeni bir yetenek dalgasına ihtiyacı olduğu yönünde bir görüş hâkim.

- Bu ihtiyaçlar; veri analistleri, bilgisayar bilimcileri, çevre bilimcileri, su yönetimi uzmanları gibi yetenekleri kapsıyor.

- Bazı madencilik şirketleri kendi insan kaynakları programlarına yatırım yapıyor ve birçoğunun yetenekli bireylerin dünya çapında seyahat etmelerini ve çalışmalarını sağlayan cazip mobilite planları bulunuyor.