|

Dün piyasalar küresel çapta iyimser bir performans sergilese de artan korona virüs vakalarının rahatsızlık yaratmaya devam ettiğini görüyoruz. Bu noktada ABD’de günlük toplam vaka sayısının 65 bini aşması ve kimi eyaletlerde kısıtlamaların yeniden uygulanmaya başlanması risk iştahının daralmasına yol açıyor. Buna ABD ile Çin arasında Güney Çin Denizi’nde sorun yaşanması da eklenince sabah saatleri itibariyle Asya piyasalarının güç kaybettiğini görüyoruz. Çin’den gelen dış ticaret rakamları beklentilerden daha iyi bir tablo ortaya koysa da bu durum genel algıyı değiştirecek nitelikte değil. Öte yandan son dönemdeki yükselişte öncü olan teknoloji hisselerine gelen satışların etkisiyle Nasdaq’ın günü %2’nin üzerinde satıcılı tamamlaması da dikkat çekti. ABD’de dün Pepsi ile başlayan ikinci çeyrek bilançoları bugün Citigroup, JP Morgan Chase ve Wells Fargo gibi bankalar ile finansal sektör öncülüğünde devam edecek. Her ne kadar S&P 500 şirketlerinin çeyreksel kârlılığının yıllık bazda %44 oranında geri çekilmesi bekleniyor olsa da pandemi nedeniyle analist beklentilerinin düşük olması birçok şirketin tahminlerden daha iyi sonuçlar açıklamasına kapı aralıyor. BEKLENTİLERİMİZ Borsa İstanbul kayıplarını geri almaya çalışıyor. Geçtiğimiz haftaki sert değer kayıplarının ardından yeni haftaya güçlü bir başlangıç yapan BIST-100 endeksi 118 bin seviyesini de aşarak Mart ayından bu yana devam eden yukarı yönlü trendine geri dönmeyi başardı. Endeksin bu bölgede kalmayı başarması durumunda ana hedefinin bir kez daha 120 bin seviyesi olacağını düşünüyoruz. Ancak yurtdışı piyasaların bugün zayıf seyretmesi ve dünkü güçlü değer kazanımları endeksin bugün durgun bir performans sergileyebileceğine işaret ediyor. Öte yandan güçlü değer kazanımına karşın hacimlerin dün göreceli olarak düşük seyrettiğini söylemek ise mümkün. Bugün bu eğilimin ne yönde değiştiğini de yakından izleyeceğiz.

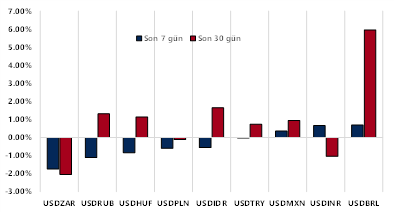

EUR/USD 1,13’ün üzerinde işlem görmeye devam ediyor. Risk iştahındaki toparlanmanın desteği ile yeni haftaya çok daha iyimser bir zeminde başlayan EUR/USD yukarı yönlü hareket etme eğilimini koruyor. Geride bıraktığımız haftalarda 1,1350 ve 1,1380 seviyelerinin önemli dirençler olarak çalıştığını düşünürsek bu hafta da olası yükselişlerde söz konusu dirençlerin aşılıp aşılamayacağını izleyeceğiz. Son dönemde dolar endeksi ile borsalar arasındaki negatif korelasyonun arttığını da düşünürsek risk iştahı yüksek kaldıkça paritenin direnç noktalarını kırmayı deneyeceğini düşünüyoruz. Kurda yatay seyir sürüyor. Uzun süredir net bir yöne doğru hareket etmeyerek bant hareketi sergileyen USD/TL yeni haftaya da aynı tonda başladı. Mevcut fiyat hareketleri ve volatilite kurda işlem bandının düşük kalmaya devam edeceğine yönelik sinyaller veriyor. Ayrıca son dönemde görmeye alıştığımız üzere makroekonomik verilerin de kur üzerinde önemli bir etki yaratmadığını görüyoruz. Bu noktada 12 aylık cari açığın 8 milyar doları aşmasının ve arındırılmamış sanayi üretiminin %30 düşüş göstermesinin TL’ye anlamlı bir yansıması olmadı.

Kaynak: Matriks Ons altın güç kazanmakta zorlanıyor. Risk iştahındaki toparlanmaya karşın değerli metaller de yeni haftaya ılımlı bir zeminde başlarken altının ons fiyatının 1810 doların üzerini test ettiğini gördük. Ancak yeni güne başlarken bir kez daha 1800 dolar sınırında rakamlar görüyoruz. Teknik açıdan bakıldığında bir süredir dikkat çektiğimiz gibi 1820 dolar seviyesini altın açısından önemli bir direnç olarak görürken daha güçlü bir zeminde hareket edilmesi için bu seviyenin aşılması gerektiğini düşünüyoruz. Bu noktada güvenli liman ihtiyacını azalttığı için aşı üretimi konusunda yapılan iyimser açıklamaların değerli metallerin güç kazanmasını zorlaştırdığını söylemek mümkün. Ancak likidite bolluğu ve düşük faiz ortamı altın üzerinde oluşabilecek baskıların sınırlı kalmasını sağlayacaktır. |

|||||||||||||||||||||||||

RİSK İŞTAHI DURGUN SEYREDİYOR

ÜNLÜ & Co'mment: “Risk iştahı durgun seyrediyor” değerlendirmesinde bulundu.

Bunlar da ilginizi çekebilir

Yorumlar

Trend Haberler

DOĞANLAR MOBİLYA GRUBU MARKALARINDAN DOĞTAŞ MILANO SALONE DEL MOBİLE FUARI’NDA!

İsviçre Federal Gıda Güvenliği'nin içmeyin çağrısında bulunduğu Beypazarı'ndan cevap geldi!

TMS Kalıp, Yapı Fuarı – Turkeybuild İstanbul'da en son teknolojilerini sektörle buluşturdu

Turgut Özal'ın 31. yıl dönümü! Ruhu şad olsun...

SANKO Holding şirketlerinden Çimko Çimento halka arz oluyor

Türk Telekom 2023’te sektörünün yatırım lideri oldu