|

Genel Gündem

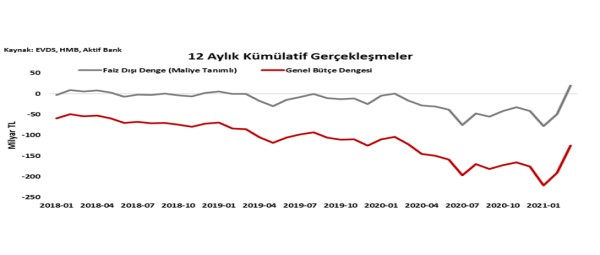

Böylece 12 aylık kümülatif cari açık 37.8 milyar dolar oldu. Aynı dönemde işsizlik oranı da Ocak ayına göre 0.7 puan yükselerek %13.4 seviyesine geldi. İlk çeyrekteki güçlü büyüme görünümünü teyit eden sanayi üretimi 2020 yılının Şubat ayına göre %8.8 oranında artış kaydetti. Mart ayında merkezi yönetim bütçe dengesi 23.8 milyar TL fazla verdi. 2020 yılının ilk çeyreğinde verilen toplam 29.6 milyar TL bütçe açığı 2021 ilk çeyreğinde 22.8 milyar TL bütçe fazlası haline geldi. Nisan ayı PPK toplantısında politika faizi %19 seviyesinde sabit bırakılırken karar metninde değişiklikler önümüzdeki dönemde ek sıkılaşmaların gelme ihtimalinin zayıfladığına işaret ediyor. Ayrıca bir önceki toplantılarda gördüğümüz beklenen/gerçekleşen enflasyon vurgusu kaldırılırken, gerçekleşen enflasyonun üstünde politika faizi vurgusu eklendi. Bununla beraber 29 Nisan tarihinde yapılacak TCMB Enflasyon Raporu toplantısı beklenen enflasyon ve faiz patikası konusunda piyasalara daha fazla fikir verecektir. Küresel tarafta veri yoğunluğu nispeten zayıf seyrederken ABD'deki ekonomik aktivite toparlanmasını destekleyen veriler gelmeye devam ediyor. Bu noktada Mart ayında %5.8 düzeyindeki beklentileri oldukça aşan (%9.8) perakende satışlar yıllık değişimi ile 700 bin seviyesindeki beklentilerin oldukça altında kalan (576 bin) haftalık işsizlik maaşı başvuruları verileri ön plana çıktılar. ZEW tarafından yapılan beklenti anketine göre Almanya'da Nisan ayında cari durum iyileşirken geleceğe yönelik beklentilerde bir miktar zayıflama görülüyor. Mart ayında Çin'in Yuan cinsinden ihracatı beklentilerin altında kalırken (Beklenti %28.6 YoY; Gerçekleşme %20.7 YoY) ithalat tarafında zıt bir seyir gözlendi (Beklenti %17.6 YoY; Gerçekleşme %27.7YoY). |

|

|

Döviz Kurları:

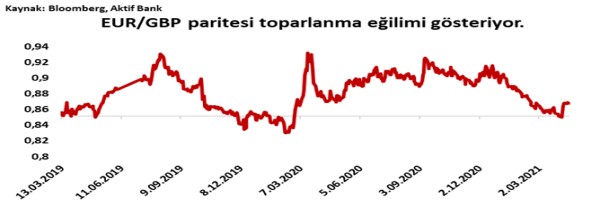

Geçtiğimiz hafta gelişen ekonomi para birimleri için genel olarak pozitif bir hava hakim olurken USD/TRY paritesi %1'in üzerinde değer kazancı ile 8-8.1 bandında dengeli bir hareket izledi. PPK toplantısı sonrası kurdaki oynaklık artarken genel fiyatlamalar dolar endeksi ve diğer gelişen ekonomi para birimleri ile uyumlu seyretti. Kısa vadede "carry trade" potansiyeli korunurken küresel risk iştahı bir süre daha TL için destekleyici olabilir. Dolar endeksindeki gerileme sonrası G10 para birimlerinde de gelişen ekonomi para birimlerine benzer bir seyir hakim olurken tamamı haftayı kazançla geçirdi. Yeni Zelanda ve Avustralya dolarları pozitif ayrışırken Kanada Doları zayıf kaldı. EUR/GBP paritesi Nisan başındaki düzeltme eğilimine devam ederken Mart başındaki seviye test edildi. |

|

|

Faiz Enstrümanları:

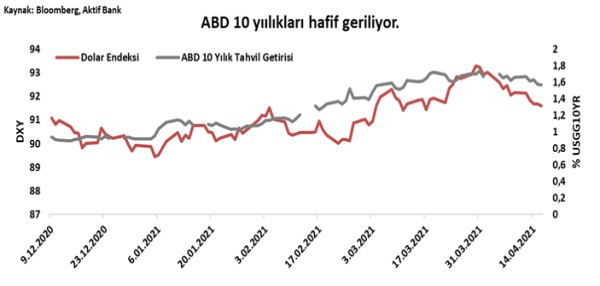

Yurt içinde gösterge faizler %18 seviyesinin üzerinde kalmaya devam ederken getiri eğrisi yukarıda kalmaya devam ediyor. OIS eğrisine bakıldığında tüm tenorlarda bir önceki haftaya göre gerileme görülüyor. 1 ve 10 yıl aralığındaki fiyatlamalarda 50 ile 100 baz puanlık bir iyileşme görülürken kısa vade tarafında da 100 baz puana yakın fiyatlamalar gözlendi. Mevcut para politikası sinyallerinin devam etmesi halinde kısa tarafta riskler aşağı yönlüyken uzun vadelerde beklenen iyileşmenin gelmesi uzun sürebilir. Küresel tarafta ABD 10 yıllık tahvil getirileri gerilemeye devam ederken bu hareket dolar endeksinin de zayıflamasına sebep oldu. ABD getiri eğrisi bir hafta öncesine göre kısa vadelerde hafif yükselirken uzun vadelerde de hafif geriledi ve eğri yataylaşmış oldu. Buna karşın ABD'de makro ekonomik veriler kuvvetli aktivite toparlanmasını teyit edip uzun vadeli faizler üzerinde yukarı yönlü risk oluşturuyor. Avrupa tarafında ise 10 yıllıklar hafta içinde kısıtlı yükselirken Portekiz 10 yıllık tahvil getirilerinin diğerlerine nazaran bir miktar daha ayrıştığı görülüyor. |

|

|

Hisse Senetleri:

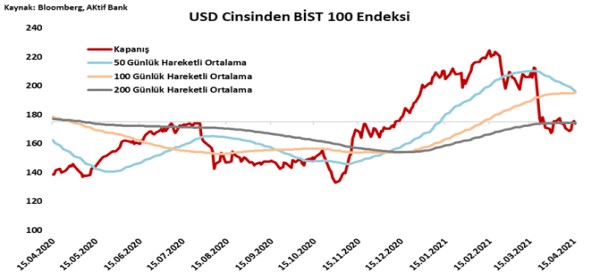

Hafta içinde küresel risk iştahı ve TL'deki değerlenmenin de etkisiyle BİST100 alıcılı bir seyir izlerken yükseliş özellikle Bankacılık tarafında kendisini gösterdi. BİST100 Lira cinsinden bakıldığında hala 50 ve 100 günlük hareketli ortalamalarının altında fiyatlansa da 1370-1450 bandında destek bulmuş görünüyor. Dolar cinsinden bakıldığında 200 günlük hareketli ortalamasının etrafında fiyatlanan endeks bu bölgede destek bulmaya çalışıyor. Dolar cinsinden fiyatlandığı seviyeler 2020 Ağustos ve Kasım aylarında da önemli direnç seviyeleri olarak takip edildi. Küresel tarafta Nisan ayında yükselen risk iştahının etkisi devam ederken genel olarak kazançlı bir görünüm hakim oldu. ABD'de beklentilerin üzerinde açıklanan banka bilançoları görünümü pozitif etkilerken Avrupa'da da Euro Stoxx 50 ve FTSE 100 endeksleri kazanç sağladılar. VIX endeksi 17 seviyesinin altında fiyatlanırken ABD hisse senetleri için de pozitif sinyal veriyor. |

|

|

Emtia:

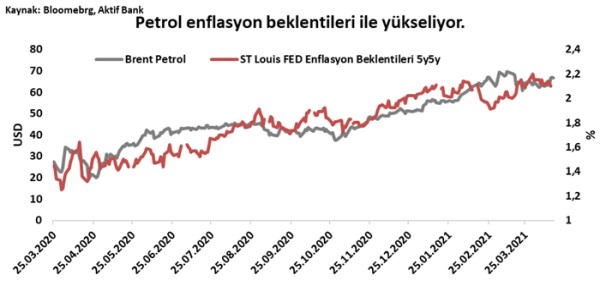

Değerli metaller tarafında da pozitif bir seyir hakim olurken hem altın hem de gümüşte kuvvetli bir alım seyri görüldü. Ons altın 50 günlük hareketli ortalamasını kırıp 1765 dolar direncinin de üzerine çıkarken Şubat ayında sertleşen kayıplarını 1800 dolar seviyesinde geri alabilir. Gümüş tarafındaki teknik daha kuvvetli bir görünümüne işaret ederken 26 dolar seviyesinin üzerinde kalıcılık yeni bir yükseliş hareketini başlatabilir. Petrol varlıkları genel görünümünü teyit ederken ekonomik aktivitedeki toparlanma sinyallerinin de etkisiyle kuvvetli alım gördüler. Brent petrol haftanın son işlem gününde 67 dolar seviyesinin etrafında fiyatlanırken ham petrol de 60 doların üzerinde kalıcılık sağlamış gibi duruyor. |

|

|

Takip Edilecek Veriler

Bu hafta yurt içinde takip edilecek önemli bir veri bulunmazken küresel tarafta ECB toplantısı ve Nisan ayı PMI verileri ön plana çıkıyor. Bu noktada piyasa fiyatlamalarındaki oynaklık artabilir. Küresel emtia fiyatlarındaki artış ve enflasyon beklentileri Rusya Merkez Bankası'nın para politikası toplantısında 25 baz puan faiz artırması beklentilerini de beraberinde getirdi. |

|

Haftalık ekonomik gelişmeler...

Hafta içinde yurt içinde veri yoğunluğu kuvvetli seyrederken hem Şubat ayına dair önemli makro ekonomik veriler hem de Nisan ayı PPK toplantısı piyasaların takibinde oldu. Şubat ayında cari açık beklentilerle paralel olarak 2.5 milyar dolar seviyesinde gerçekleşti.

Bunlar da ilginizi çekebilir

Yorumlar

Trend Haberler

DOĞANLAR MOBİLYA GRUBU MARKALARINDAN DOĞTAŞ MILANO SALONE DEL MOBİLE FUARI’NDA!

TMS Kalıp, Yapı Fuarı – Turkeybuild İstanbul'da en son teknolojilerini sektörle buluşturdu

Arzum çok fonksiyonlu akıllı mutfak robotu Thermogusto’yu tanıttı

Büyükçekmece Belediye Başkanı Akgün, Anıtkabir’i ziyaret etti

Beypazarı Doğal Maden Suyu'ndan kamuoyu açıklaması!

Beylikdüzü'nde 23 Nisan coşkusu!