Gerek korona virüsün yayılmaya devam etmesi gerekse Kore’de yüksek seyreden tansiyon varlık fiyatlarının anlamlı bir destek bulmasını zorlaştırıyor. ABD piyasalarının karışık kapanışının ardından yeni güne başlarken Asya’da ağırlıklı olarak negatif rakamlar görüyoruz. Bu durum TL varlıklar açısından da limitleyici bir faktör olarak çalışabilir. Makroekonomik veri açısından sakin olan günün devamında ise İngiltere Merkez Bankası’nın toplantısı öne çıkıyor. Bankanın faiz oranlarında değişikliğe gitmesi beklenmiyor. Buna karşın son dönemde verilen mesajlar göz önünde bulundurulduğunda İngiltere Merkez Bankası’nın varlık alım programının büyüklüğünü artıma potansiyeline sahip olduğunu söyleyebiliriz. Kaldı ki, son toplantıda iki üyenin alımların artırılması yönünde oy kullandığını düşünürsek bu yönde bir adım görmemiz sürpriz olmayacaktır. Bu doğrultuda bir karar gelmesi durumunda ağırlıklı piyasa beklentisi artırım tutarının 100 milyar GBP olacağı yönünde.

BEKLENTİLERİMİZ

Borsa İstanbul direnç bölgesinde zorlanıyor. Yurtdışı piyasalardaki ivme kaybına paralel olarak Borsa İstanbul’un da yukarı yönlü eğilimini güçlü şekilde devam ettirmekte zorlandığını görüyoruz. Ancak endeks Mart ayından bu yana devam eden yukarı yönlü kanalına bağlı kalmaya devam ediyor. Dolayısıyla ivme kaybına karşın teknik anlamda önemli bir bozulma olduğunu düşünmüyoruz. Bu kapsamda yukarı yönlü hareket alanının korunduğunu söylemek mümkün. Özellikle 111 binin üzerinde kapanış yapılması bu yönde çok daha güçlü sinyaller oluşmasını sağlayacaktır.

|

Teknik Analizde Öne Çıkanlar |

||||

|

Hisse |

RSI |

Momentum |

MACD-AS |

Regresyon |

|

KRDMD |

AL |

AL |

AL |

AL |

|

OTKAR |

AL |

AL |

AL |

AL |

|

SISE |

AL |

AL |

AL |

AL |

EUR/USD güç kaybediyor. 1,1380 direncini aşamayınca beklentilerimize paralel olarak yönünü aşağı çeviren EUR/USD satışları 1,1200’nin üzerinde karşılamaya ise devam ediyor. Bu durum geri çekilmenin limitli kalmasını sağlarken teknik görünümünde çok fazla bozulmasına izin vermiyor. Ancak söz konusu seviyenin aşağı yönlü geçilmesi durumunda paritedeki zayıflığın artması şaşırtıcı olmayacaktır. Diğer taraftan Fed’in faizleri 2022 sonuna kadar düşük seviyede tutacak olması parite açısından lehte bir gelişme olsa da ECB’nin ve Euro Bölgesi ülkelerinin ekonomiye daha fazla destek vermek için adım atıp atmayacaklarını da yakından takip etmek gerekiyor.

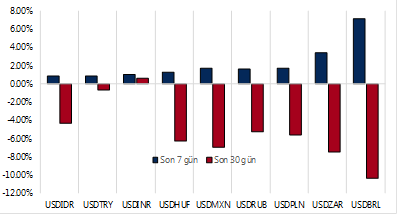

TL’de zayıflık sürüyor. Küresel risk iştahındaki daralma kaçınılmaz olarak gelişmekte olan ülke para birimleri üzerinde de etkisini gösterirken dolar karşısında ağırlıklı olarak zayıf bir performans sergilendiğini görüyoruz. USD/TL’de ise 6,80’in aşılması ile birlikte teknik görünümün bozulmaya başladığına ve yukarı yönlü risklerin arttığına dikkat çekmiştik. Mevcut göstergeler ve hareket de bunu teyit eder nitelikte. Kaldı ki paritedeki aşağı yönlü eğilim ve dolar endeksinin güç kazanıyor oluşu riskleri artıran unsurlar olarak öne çıkıyor. Önceki denemelerde aşılamayan 6,86’nın altında kalınıyor olmasının TL üzerindeki baskıyı hafiflettiğini söylemek mümkün. Aksi bir senaryonun oluşması kısa vadeli teknik görünümü daha fazla bozabilir.

Ons altın destek bölgesinin üzerinde tutunmaya çalışıyor. Artan jeopolitik risklerden çoğu zaman destek bulan altının ons fiyatının gerek Çin-Hindistan gerekse Güney Kore-Kuzey Kore gerilimine önemli bir tepki göstermemesi zayıflık sinyalleri vermişti. Bu görünüme paralel olarak fiyatların zaman zaman 1720 dolar desteğinin de altına sarktığını görüyoruz. Bu seviyenin altını riskli bölge olarak görürken aşağıda 1708 ve 1700 dolar seviyeleri sonraki destek noktaları olarak izlenebilir. Genel hatlarıyla altının son dönemdeki momentumunu kaybetmiş olması negatif sinyaller verirken yeniden 1730 doların aşılıp aşılamayacağını izleyeceğiz.

*Ünlü Menkul Değerler A.Ş., Sermaye Piyasası Kurulu (“SPK”) tarafından yetkilendirilmiş ve SPK düzenlemelerine tabi bir kurumdur. Bu rapor ÜNLÜ Menkul Değerler A.Ş. tarafından hazırlanmıştır. Burada yer alan bilgiler ve diğer kaynaklardan temin edilen bilgiler, güvenilir olduğuna inanılan kaynaklardan derlenmiş olup ÜNLÜ Menkul Değerler A.Ş. tarafından denetlenmemiş veya bağımsız olarak doğrulanmamıştır. Bu raporda yer alan bilgilerin eksiksiz olduğu iddiası bulunmadığı gibi bilgilerin her zaman değişikliğe uğrayabileceği göz önüne alınmalıdır. Bu raporda yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında değildir. SPK Mevzuatı gereğince, yatırım danışmanlığı hizmeti, yatırım danışmanlığı sözleşmesi çerçevesinde, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir ve yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Söz konusu görüşler herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olmayıp Yatırımcılar’ın mali durumu ile risk ve getiri tercihlerine de uygun olmayabilir. Bu sebeple, sadece burada yer alan bilgilere dayanarak yatırım kararı alınması, beklentilere uygun sonuçlar doğurmayabilir. Zarara uğramamak için gerekli basiret, dikkat ve özen gösterilmelidir. Bu raporun ticari amaçlı kullanımından dolayı ve burada yer alan görüşlere dayanarak Yatırımcılar’ın ve üçüncü tarafların işlem yapması durumunda uğranılacak maddi ve manevi zararlardan ÜNLÜ Menkul Değerler A.Ş. ve ÜNLÜ Menkul Değerler A.Ş. çalışanları sorumlu değildir ve bu konuda ÜNLÜ Menkul Değerler A.Ş.’den herhangi bir talepte bulunulamaz.